Pengeposan Ke Lejar

Teks : Jurnal aida hashim

email : aidahashim.imna@gmail.com

Sumber Gambar : Google

Mengikut kitaran perakaunan, selepas penyediaan jurnal, pengeposan ke lejar perlu dilakukan. Tindakan ini adalah langkah penting dalam penyediaan penyata kewangan. Pada setiap akhir bulan,semua akaun dalam lejar perlu diimbangkan untuk mengira jumlah baki. ketepatan merekod segala butir atau item amatlah penting kerana ia akan mempengaruhi penyediaan penyata kewangan yang selanjutnya.

Lejar merupakan buku akaun utama untuk merekodkan segala jenis urus niaga perniagaan. Dalam lejar terdapat pelbagai jenis akaun yang dibuka bagi merekodkan urus niaga yang berlaku. Akaun merupakan suatu ringkasan urus niaga perniagaan yang tepat dan sistematik. Akaun disediakan dalam bentuk 'T'. Bahagian kiri dipanggil sebagai debit dan bahagian kanan dipanggil sebagai kredit.

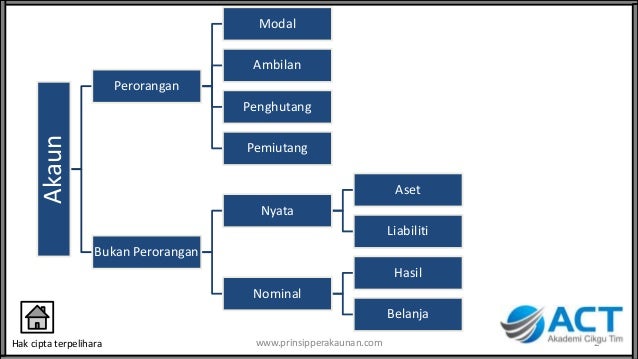

Akaun-akaun dalam lejar terbahagi kepada 2 kategori utama, iaitu akaun perorangan dan akaun bukan perorangan. Kedua-dua kategori akaun utama ini juga terbahagi kepada pelbagai jenis akaun. Boleh lihat contoh dibawah ini.

Lejar terbahagi kepada 2 iaitu Lejar khas atau Lejar subsidiari dan Lejar am. Lejar khas adalah lejar yang digunakan untuk mencatat segala jenis urus niaga barang niaga secara kredit. Lejar khas terdiri daripada lejar penghutang dan pemiutang.

Lejar penghutang digunakan untuk merekod jualan barang niaga secara kredit . Lejar penghutang juga dikenali sebagai Lejar jualan Manakala, lejar pemiutang adalah untuk merekodkan belian barang niaga secara kredit, lejar pemiutang juga dikenali sebagai Lejar Belian.

Lejar am - merekodkan semua jenis urus niaga akaun kecuali penghutang dan pemiutang barang niaga. Contoh akaun yang terdapat dalam lejar am adalah Akaun Aset, Akaun Liabiliti, Akaun hasil, Akaun Belanja, Akaun Modal, Akaun Ambilan dan Buku Tunai.

PENGIMBANGAN LEJAR (BALANCING)

Semua akaun mesti diimbangkan atau ditutup pada akhir bulan atau pada akhir tahun perakaunan. Mengimbangkan akaun bermaksud menjumlahkan kedua-dua belah debit dan kredit sesuatu akaun untuk mencari selisih antara jumlah debit dan jumlah kredit akaun tersebut.

Cara untuk mengimbangkan akaun yang hanya mempuyai satu catatan disebelah akaun ditunjukkan seperti di bawah :

- Dua garisan dibawah jumlah dilakarkan untuk menunjukkan proses pengimbangan akaun lejar telah selesai dilakukan.

- Sekiranya jumlah debit melebihi jumlah kredit (debit > kredit), maka baki h/b terletak disebelah kredit. Baki h/b itu akan menjadi baki b/b pada awal bulan yang berikutnya dan terletak disebelah debit.

- Akaun yang mempunyai baki b/b disebelah debit dikatakan mempunyai baki debit. Contoh akaun yang mempunyai baki debit adalah Akaun Aset, Akaun Penghutang, Akaun Ambilan dan Akaun Belanja.

- Sekiranya jumlah kredit melebihi jumlah debit (kredit>debit), maka h/b terletak disebelah debit. Baki h/b itu akan menjadi baki b/b pada awal yang berikutnya dan terletak di sebelah kredit.

- Akaun yang mempunyai baki b/b disebelah kredit dikatakan mempunyai baki kredit. Contoh akaun yang mempunyai baki kredit adalah Akaun Liabiliti, Akaun Modal, Akaun Hasil dan Akaun Pemiutang.

Comments

Post a Comment