Buku Tunai,dan Buku Tunai Runcit

Teks : Jurnal aida hashim

email : aidahashim.imna@gmail.com

Sumber Gambar : Google

Semua urus niaga secara kredit akan diposkan atau dicatatkan ke lejar dan mempuyai nama akaunnya sendiri tetapi untuk urus niaga barang niaga secara tunai, perlu direkodkan ke dalam lejar yang dikenali sebagai Buku Tunai.

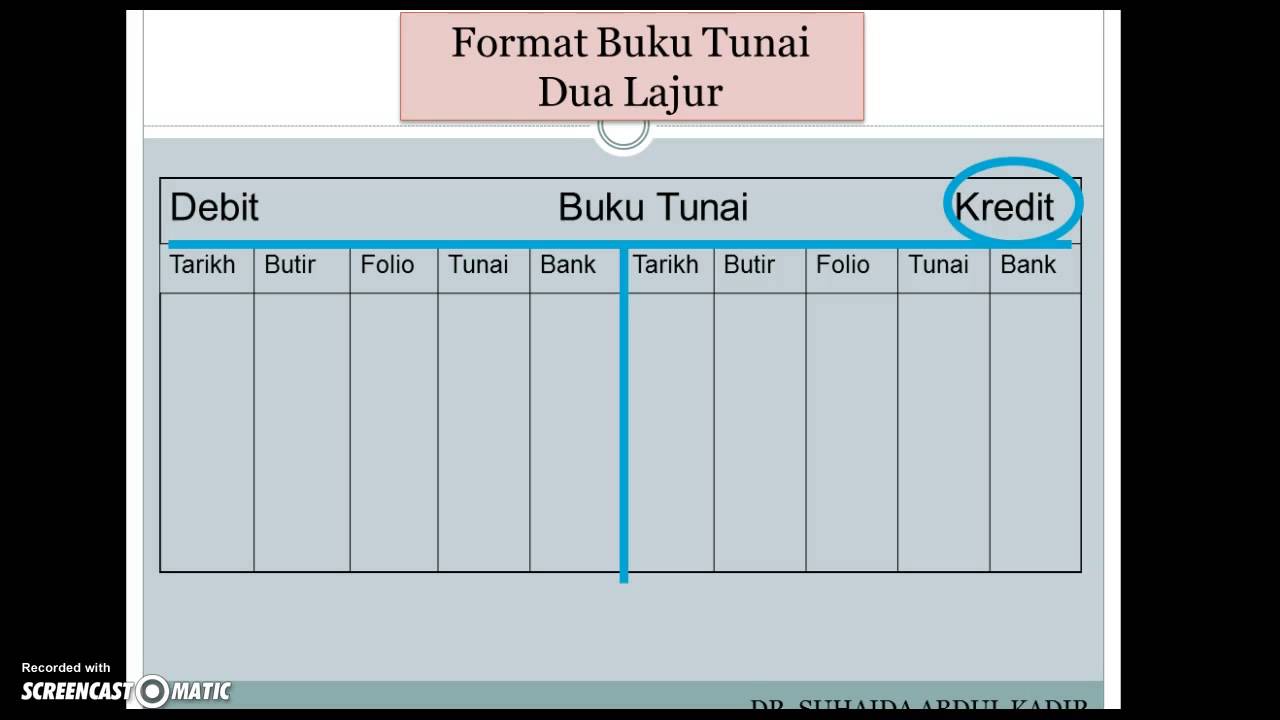

Buku tunai terbahagi kepada 2 jenis iaitu Buku Tunai Dua lajur dan Buku Tunai Tiga Lajur. Buku tunai dua lajur adalah merupakan gabungan Akaun Tunai dan Akaun Bank. Buku Tunai Tiga Lajur pula merupakan gabungan Akaun Tunai, Akaun Bank dan Akaun Diskaun.

- Jika penggunaan buku tunai digunakan, Akaun Tunai dan Akaun Bank tidak perlu disediakan dalam Lejar am.

- Buku tunai juga adalah sebahagian daripada lejar utama dalam sistem catatan bergu.

Antara kebaikan pengasingan Akaun Tunai dan Akaun Bank ke Buku Tunai adalah :

email : aidahashim.imna@gmail.com

Sumber Gambar : Google

Semua urus niaga secara kredit akan diposkan atau dicatatkan ke lejar dan mempuyai nama akaunnya sendiri tetapi untuk urus niaga barang niaga secara tunai, perlu direkodkan ke dalam lejar yang dikenali sebagai Buku Tunai.

Buku tunai terbahagi kepada 2 jenis iaitu Buku Tunai Dua lajur dan Buku Tunai Tiga Lajur. Buku tunai dua lajur adalah merupakan gabungan Akaun Tunai dan Akaun Bank. Buku Tunai Tiga Lajur pula merupakan gabungan Akaun Tunai, Akaun Bank dan Akaun Diskaun.

- Jika penggunaan buku tunai digunakan, Akaun Tunai dan Akaun Bank tidak perlu disediakan dalam Lejar am.

- Buku tunai juga adalah sebahagian daripada lejar utama dalam sistem catatan bergu.

Antara kebaikan pengasingan Akaun Tunai dan Akaun Bank ke Buku Tunai adalah :

- Rujukan lebih mudah bagi urus niaga tunai dan bank

- Catatan di Lejar utama dapat dikurangkan.

- Urusan Pengendalian Buku Tunai dapat ditugaskan kepada pekerja tertentu.

***************************

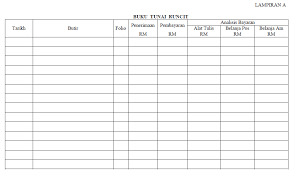

BUKU TUNAI RUNCIT (Petty Cash Book)

Buku tunai runcit disediakan jika melibatkan perbelanjaan dalam amaun yang kecil seperti belanja pos dan setem, alat tulis, tambang dan pelbagai belanja lain yang tidak praktikal untuk dibayar dengan cek. Segala urus niaga yang melibatkan tunai runcit akan direkodkan dalam Buku Tunai Runcit.

Antara tujuan buku tunai runcit adalah :

- mengurangkan catatan belanja-belanja yang kecil amaunya dan sering berlaku dalam buku tunai.

- mengelakan pembayaran menggunakan cek bagi perbelanjaan yang kecil kerana ia merumitkan dan tidak praktikal.

- membolehkan pengkhususan kerja dilakukan.

Kesimpulannya, kewujudan buku tunai adalah untuk mengurangkan catatan di dalam lejar am.

Kalau dah buat buku tunai runcit kene buat buku tunai juga ke?

ReplyDeleteya perlu. sebab dua-dua buku tu adalah berbeza.

DeleteBelanja makan masuk Dalam buku tunai juga ke?

ReplyDelete