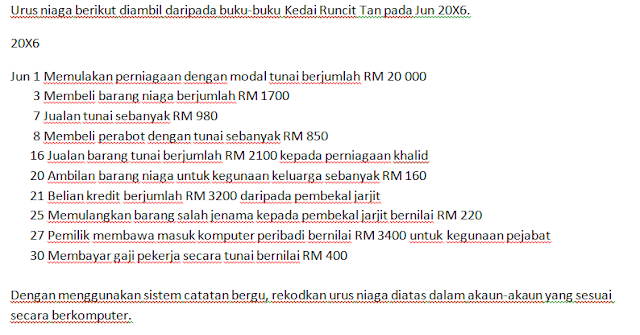

Berdasarkan sistem catatan bergu, setiap urus niaga dicatat sekurang-kurangnya dua kali, iaitu catatan disebelah debit dan kredit dengan jumlah yang sama. Persoalannya, adakah pengiraan rekod kita tepat dan betul. Macam mana kita nak check sama ada betul atau salah? So, dalam entri kali ni aida akan kongsikan tentang imbangan duga dimana salah satu fungsinya adalah menyemak ketepatan catatan bergu dalam akaun lejar. Imbangan duga adalah satu senarai baki debit dan baki kredit yang diambil atau dipindahkan daripada akaun -akaun lejar dalam tarikh tertentu . Jika catatan anda dalam akaun-akaun lejar dibahagian debit dan kredit dapat jumlah yang sama paa akhirnya, begitu juga dengan imbangan duga, jumlah akhirnya harus sama, jika tidak kemungkinan anda telah tersalah catat dalam imbangan duga tersebut. Antara fungsi Imbangan duga adalah : menyemak ketepatan catatan urus niaga yang berasaskan sistem catatan bergu. Menyemak ketepatan pengiraan dalam buku catatan pertama dan ...