Langkah Pertama Catatan Perakaunan- Jurnal

Assalamualaikum & hai.

So, macam yang pernah aida sharekan sebelum ni dalam entri proses perakaunan, langkah pertama selepas mengenalpasti jenis-jenis dokumen adalah mengelaskan dan mencatatkan sumber maklumat dokumen dalam buku catatan pertama (BCP) atau jurnal. Korang boleh tekan kat link ni untuk tengok proses perakaunan sebagai rujukan.

http://jurnalaidahashim.blogspot.com/2018/11/kitaran-perakaunan.html

Semua urus niaga perlu dicatat setiap hari mengikut urutan tarikhnya secara sistematik. Jika terabai atau berlaku kesilapan dalam perekodan, maklumat akan jadi tidak tepat atau kemungkinan korang akan kemurungan hujung bulan sebab penyata kewangan korang tak tepat.heheh

Jadi, antara fungsi catatan jurnal ini diwujudkan adalah dapat mengurangkan risiko kesilapan dan ketinggalan catatan urus niaga. Jurnal juga boleh diklasifikasikan sebagai alat kawalan dalam sistem merekodkan urus niaga.

Jurnal terbahagi kepada 2 iaitu jurnal khas dan jurnal am. Jurnal khas adalah jurnal yang digunakan untuk merekod urus niaga tertentu yang kerap berlaku. Jurnal khas terdiri daripada Jurnal belian, jurnal jualan, jurnal pulangan jualan, jurnal pulangan belian, jurnal penerimaan tunai dan jurnal pembayaran tunai.

So, macam yang pernah aida sharekan sebelum ni dalam entri proses perakaunan, langkah pertama selepas mengenalpasti jenis-jenis dokumen adalah mengelaskan dan mencatatkan sumber maklumat dokumen dalam buku catatan pertama (BCP) atau jurnal. Korang boleh tekan kat link ni untuk tengok proses perakaunan sebagai rujukan.

http://jurnalaidahashim.blogspot.com/2018/11/kitaran-perakaunan.html

Semua urus niaga perlu dicatat setiap hari mengikut urutan tarikhnya secara sistematik. Jika terabai atau berlaku kesilapan dalam perekodan, maklumat akan jadi tidak tepat atau kemungkinan korang akan kemurungan hujung bulan sebab penyata kewangan korang tak tepat.heheh

Jadi, antara fungsi catatan jurnal ini diwujudkan adalah dapat mengurangkan risiko kesilapan dan ketinggalan catatan urus niaga. Jurnal juga boleh diklasifikasikan sebagai alat kawalan dalam sistem merekodkan urus niaga.

Jurnal terbahagi kepada 2 iaitu jurnal khas dan jurnal am. Jurnal khas adalah jurnal yang digunakan untuk merekod urus niaga tertentu yang kerap berlaku. Jurnal khas terdiri daripada Jurnal belian, jurnal jualan, jurnal pulangan jualan, jurnal pulangan belian, jurnal penerimaan tunai dan jurnal pembayaran tunai.

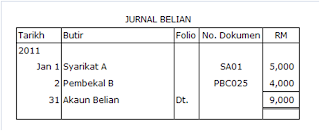

- Jurnal Belian - merekodkan belian barang niaga secara kredit dari pemiutang. Invois (asal) merupakan sumber maklumat bagi jurnal belian. Jika berlaku kesilapan dalam invois, nota debit (asal) dihantar kepada pemiutang untuk memaklumkan perkara tersebut. Nota debit (asal) juga akan dicatatkan dalam jurnal belian.

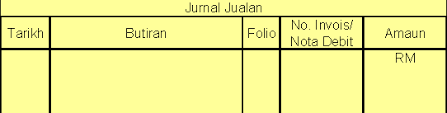

- Jurnal Jualan - merekodkan jualan barang niaga secara kredit kepada penghutang. Invois (salinan) adalah sebagai sumber maklumat dan sekiranya berlaku kesilapan, nota debit (salinan) akan dikirimkan kepada penghutang. Nota debit juga direkodkan didalam jurnal jualan.

- Jurnal Pulangan Belian - merekodkan pulangan barang niaga kepada pemiutang. Sebab barang dipulangkan adalah tersalah jenama atau saiz atau rosak. Dokumen yang digunakan bagi jurnal pulangan belian adalah nota kredit(asal) yang dihantar kepada pemiutang.

- Jurnal Pulangan Jualan- digunakan untuk merekod pulangan barangan niaga oleh penghutang. Sebab barang dipulangkan oleh penghutang ialah barang rosak atau elaun yang diberikan kepada penghutang kerana memulangkan bekas-bekas kosong. Nota kredit (salinan) digunakan sebagai sumber maklumat perakuanan dan dihantarkan kepada penghutang.

- Jurnal Penerimaan Tunai - merekod semua penerimaan tunai dan cek oleh pernigaan sebelum catatan tersebut dipos ke lejar. Jurnal ini sama dengan bahagian debit buku tunai cuma tidak ditunjukkan bakinya sahaja.

- Jurnal Penerimaan Pembayaran - merekod semua pembayaran cek atau tunai oleh perniagaan sebelum catatan diposkan ke lejar. Jurnal ini sama dengan buku tunai bahagian kredit.

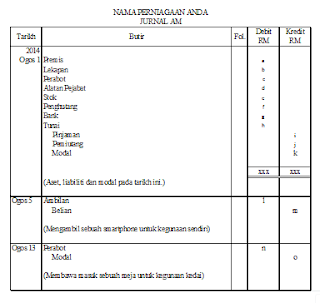

- Jurnal am - merupakan jurnal yang merekod segala urus niaga yang tidak direkodkan dalam jurnal yang disebutkan diatas. Urus niaga yang direkodkan dalam jurnal am ialah :

- Catatan permulaan perniagaan

- catatan penutup dan pemindahan baki-baki akaun

-belian dan jualan aset bukan semasa secara kredit

- ambilan barang niaga untuk kegunaan peribadi atau kegunaan perniagaan

-kemasukan aset sebagai modal awal.

- catatan pelarasan

-pembetulan kesilapan

-rekod pembubaran perniagaan.

Comments

Post a Comment